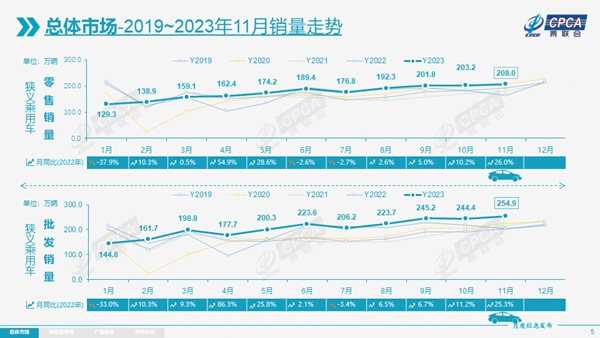

12月8日,乘用车市场信息联席会发布乘用车市场月度数据。11月,国内狭义乘用车生产、批发、零售端皆呈现同环比双增长的有力表现,并连续第三个月齐齐站上200万辆关口。1-11月,狭义乘用车生产、批发、零售累计增速继续扩大,分别达到7.4%、8.9%和5.3%,较1-10月各自提升1.9、1.7和2.1个百分点。

图片来源于网络,如有侵权,请联系删除

图片来源于网络,如有侵权,请联系删除

生产方面, 11月狭义乘用车共生产264.5万辆,同比增长25.0%,环比增长8.0%。其中,自主品牌增势依旧领跑,11月产量同比增长36%;合资品牌同比增长15%;豪华品牌同比仅小幅增长5%,但环比增长26%。分车型来看,11月,三大车型中,仅MPV产量环比微降0.9%,其余车型均实现同环比双增长。

批发方面,11月,狭义乘用车共批发254.9万辆,同比增长25.3%,环比增长4.3%,再次创出历史上的11月批发新高。其中,自主品牌批发152万辆,同比增长36%;合资品牌批发73.6万辆,同比增长18%,环比增长3%;豪华品牌批发29万辆,同比下降1%,环比增长12%。分车型来看,11月,三大车型批发走势与生产端趋近,仅MPV环比下滑8.1%,其余均呈现上升趋势。以企业表现来看,11月,批发销量超过万辆的乘用车企业达到35家,较10月增加1家;其中,批发增速超过50%的达9家,增速超过10%的有23家。

零售方面,11月,狭义乘用车共售出208.0万辆,同比增长26.0%,环比增长2.4%;1-11月累计零售量达1934.5万辆,同比增长5.3%。乘联会秘书长崔东树分析, “近年来,乘用车市场在年末持续升温已成为常态走势,这主要是受新能源车持续增长以及小批量国六a车型清库存推动。今年11月,车市促销力度维持较高水平,地方补贴频出,因此乘用车销量继续抬升。”

具体来看,11月,自主品牌乘用车售出115万辆,同比增长31%,环比增长1.8%。市场份额占比提升至55.3%,同比增长了1.9个百分点;1-11月,累计份额为52%,同比增长4.7个百分点。

11月,合资品牌零售66万辆,同比增长23%,环比下降3%。其中,德系占比18.7%,同比下降0.4个百分点;日系占比15.5%,提升0.2个百分点;美系占比7.9%,下降1.5个百分点。11月,豪华品牌零售27万辆,同比增长15%,环比增长22%。

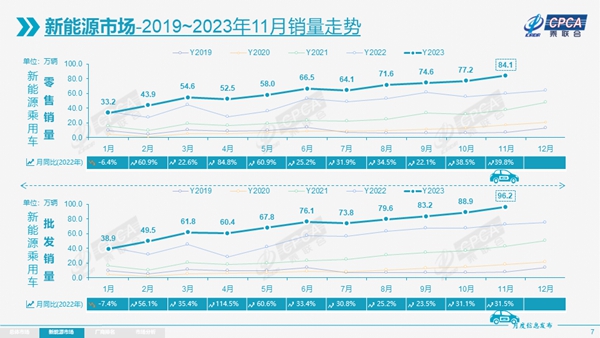

聚焦新能源市场,11月,新能源乘用车生产、批发、零售同比增速继续维持在30%以上。其中,生产98.9万辆,同比增长37.3%,环比增长7.2%;批发96.2万辆,同比增长31.5%,环比增长8.2%;零售84.1万辆,同比增长39.8%,环比增长8.9%,1-11月累计零售680.9万辆,同比增长35.2%。

11月,国内新能源乘用车零售渗透率突破四成,达40.4%,同比提升4个百分点。其中,自主品牌的新能源零售渗透率为62.1%,市场零售份额占比70%,下滑6个百分点;合资品牌渗透率为6.6%,市场占比为5.1%,微增0.1个百分点;豪华品牌渗透率为30.9%。

出口方面,乘联会统计口径下的11月乘用车出口(含整车与CKD)达37.8万辆,同比增长50%,环比下降3%;1-11月累计出口345万辆,同比增长64%。其中,新能源乘用车出口8.9万辆,同比增长8%,环比下降21%,占出口总量的23.5%。分系别来看,11月,自主品牌出口33.3万辆,增长75%;合资与豪华品牌合集出口4.5万辆,同比下降37%。

展望12月,共有21个工作日,较上一年减少一天,考虑到元旦假期因素,乘联会预计年内部分销量将转结至2024年兑现。同时,1-11月乘用车市场表现显著好于预期,全年销量再创历史新高十拿九稳,因此车企年末的冲刺热情不会很高。此外,今年受新能源车的持续走高助推,多月份表现出淡季不淡的特点,但也令旺季难旺,整体走势相对平稳。加之新能源补贴措施退出,以及去年12月燃油车购置税优惠结到期,因此今年12月消费者购买热情将低于往年。